租车选择导航

租车选择导航 轿车

轿车 商务车

商务车 越野车

越野车 大巴车

大巴车 跑车

跑车 豪车

豪车 婚车

婚车 房车

房车

成都租车汽车行业价值分析,看这篇就够了

发布时间:2021-01-13 编辑:本站

新闻详情

第一章行业概况

汽车行业,一般是指其汽车产品或具有相同工艺过程或提供同类劳动服务划分的经济活动类别。包括汽车生产、销售、售后、美容等增值服务的总体。是指在国民经济中从事汽车生产或者与其相关的经济社会的经营单位或者个体的组织结构体系所共同组成的行业总称。生产销售汽车整车及提供相关服务的行业,包括乘用车、客车、货车、特种车生产与销售及汽车服务。

资料来源:资产信息网千际投行

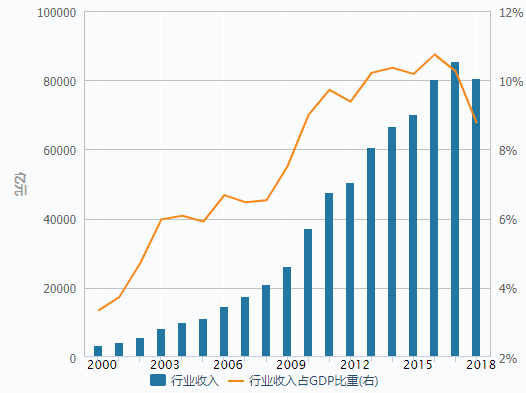

资料来源:资产信息网千际投行

中国汽车行业收入增幅低于GDP增幅,生命周期属于成熟期向衰退期的拐点,也属于周期性行业。

图:中国汽车行业收入占GDP比重

资料来源:资产信息网千际投行

第二章 商业模式和技术发展

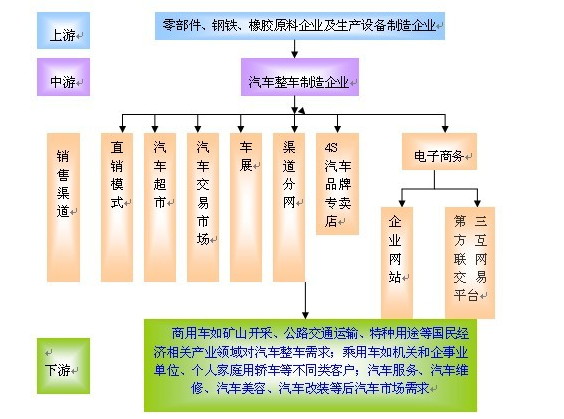

2.1汽车产业链

汽车产业是典型的资金密集型产业,从汽车产业的链条看,研发、制造、采购、销售各环节都具有资金密集型的特征,因而汽车产业的成本压力推动了产业国际转移进程的加速。

资料来源:资产信息网千际投行

资料来源:资产信息网千际投行

汽车行业是重要的中游行业,上游承载零部件、钢铁、橡胶原料行业及生产设备制造行业,下游衔接矿山开采、公路交通运输、特种用途等国民经济相关产业领域。上游原料以钢铁为主,而下游行业中公路交通运输需求较大。整条产业链的传导作用自下而上,即下游需求影响汽车产量,进而影响对于上游原料的需求。

资料来源:资产信息网千际投行

资料来源:资产信息网千际投行

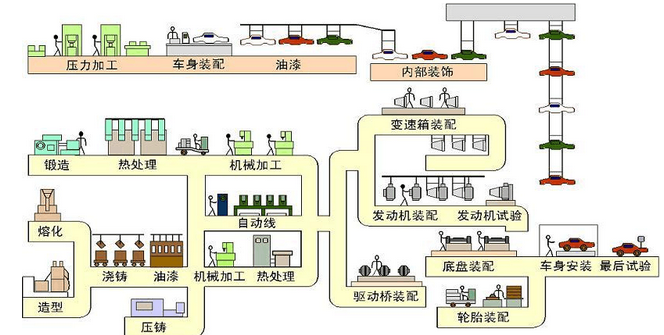

汽车生产流程依次分为铸造、锻造、冷冲压、焊接、金属切削加工、热处理及装配环节。纵观整条产业链,成本强势,需求强势:对上游谈判能力均较弱,但对下游谈判能力稍强,行业总体利润空间较小。

2.2 技术发展

汽车产业是工业集大成的产品,涵盖了众多行业,涉及诸多学科。汽车行业水平体现一个国家工业水平,核心技术为发动机技术、安全防控系统、新材料技术、智能驾驶、储能技术等。技术体现可靠,安全,适用,节能。

汽车的电动化、智能化、网联化、共享化,这是汽车的新四化,正在带来革命性的变化,改变的不仅仅是汽车产业,还有汽车出行方式。出行方式的改变会引发整个社会形态的巨大变化,这是一场技术革命。自动驾驶并不是指无人驾驶,自动驾驶的一级、二级定义为低级别的自动驾驶,也就是现在大家熟悉的辅助驾驶。紧急避撞这样的系统,是一二级的,到第三级是人机共驾,第四、第五级的时候,从控制到监视到失效应对,都是无人的。四五级称为高级别自动驾驶。

在实现高级别自动驾驶之前,很多关键技术还需要突破。第一,汽车的架构。汽车用了很多总线,但是车上的节点可能只有几十个,大量的电器根本没有联网,如果真正想实现高级别自动驾驶所有电器都要联网。同时,汽车现在硬件、软件是高度耦合的,软硬件分离是未来智能汽车发展非常关键的要素,整个汽车上要有和硬件解耦的汽车大脑。第二,智能计算平台。未来需要全新的超级计算平台在车上支持我们自动驾驶的发展。第三,智能汽车感知技术。对于智能汽车来说要实现高级别的自动驾驶,它的决策能力是不如人的,人是有完整的法律体系的保障,出现任何事情最后驾驶人可以兜底,最严重的情况是人来承担这个责任。无人汽车就很难解决,所以感知能力必须要超过人的感知能力,通过感知能力弥补决策能力的不足。很多事情发生了以后不好处理,那就尽可能不要让这个事情发生。智能汽车和人相比不仅仅要达到像人一样的感知能力,而是要超过人的感知能力,达到这种感知能力对于智能汽车单车的感知能力是不够的,需要协同式的感知能力,车车、车路通信,要看见看不到的东西。

图:核心技术的汽车产业链全球参与者

资料来源:资产信息网千际投行

资料来源:资产信息网千际投行

第三章 行业估值、定价机制和全球龙头企业

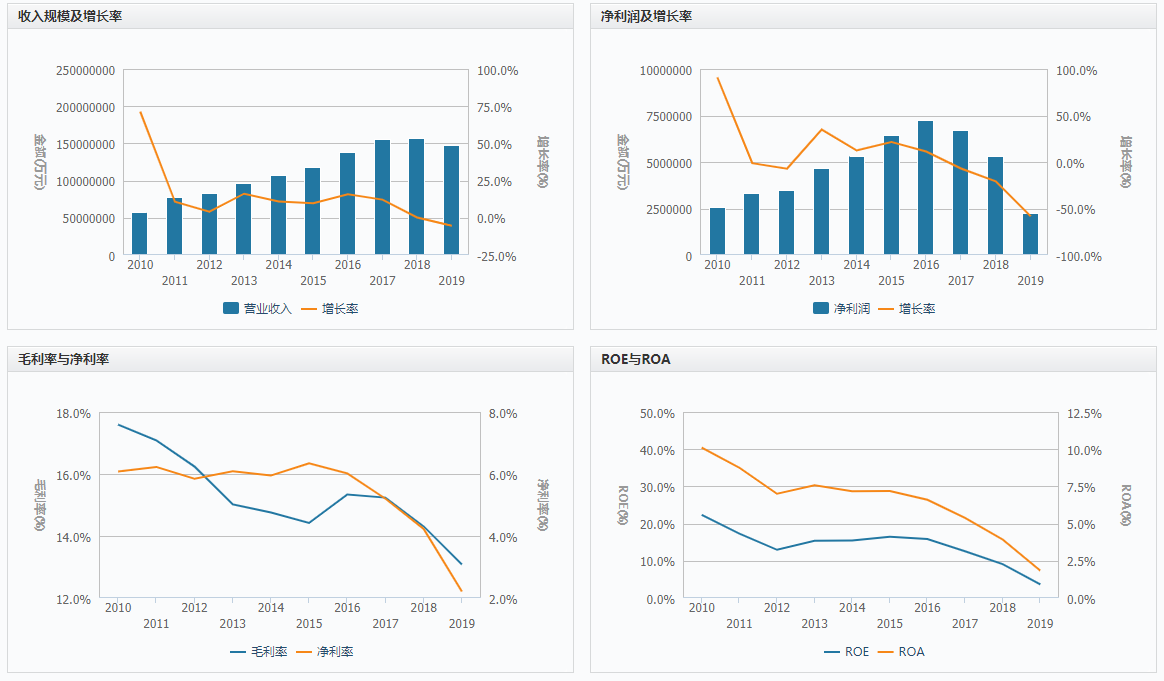

3.1行业综合财务分析

汽车行业已经多年增幅低于GDP增长幅度,收入、利润、分红指标也在下滑。

3.2 发展和价格驱动机制

汽车产业发展受宏观、经济、政策、新技术发展影响明显。

1.宏观和社会:人口和收入增长将增加市场规模和提高消费能力,城镇化比例提高带来更多的轻型车的需求,无人驾驶、共享汽车、电子商务和移动互联网、产业结构调整等正在影响汽车文化和消费习惯。

2.新产品新市场:新能源车正在抢夺传统汽车厂商的市场份额,而且这一趋势似乎不可逆,纯电动车将会成为主流,但是补贴退坡、整体市场下滑带来生存压力,新能源车企如何消化巨额的研发和生产成本、如何构建盈利模式是发展的关键。

3. 政策的支持:新能源汽车是全球战略性新兴产业之一,中国政府高度重视新能源汽车产业发展,先后出台了全方位激励政策,从研发环节的政府补助、生产环节的双积分,到消费环节的财政补贴、税收减免、再到使用环节的不限牌不限购,运营侧的充电优惠等,几乎覆盖了新能源汽车整个生命周期。政策的支持力度变化影响行业发展速度。

4.技术:国际新能源汽车专利布局中,中国在纯电动汽车领域技术优势比较明显,但是在关键技术和芯片等仍然面临产量不足和专利受制于人。

5.市场规模变化:整车价格下降、公路建设速度、西部开发和东北振兴、石油价格涨跌、汽车电子商务和充电站的普及将会影响汽车的销量。

3.3 竞争分析

未来汽车产业的竞争不仅是传统车企的竞争,更是新技术和传统技术、传统车企和新能源汽车的竞争,大量的新技术提供者也在参与和推动行业发展。纯电动车和燃料电池车将共同主导中国新能源汽车市场发展。在技术快速提升下,续航里程和充电便利性将不再是用户购买的阻碍因素,而智能化、网联化、人性化的功能设计将成为新能源汽车产品差异化竞争的关键。新零售转型(包括试水直销模式)是行业发展的大势所趋,是必然的和不可逆的。寻找用户体验和成本效率的最佳平衡点是转型成功的关键。中外品牌、新旧力量、跨界巨头等多方势力间的全面竞争,将重塑中国新能源汽车行业的竞争格局。新能源汽车将汽车产业价值链向上下游大幅延伸,产业利润结构正在随之改变,上游动力电池和智能科技、下游终端市场用户服务将成为重要利润池。

图:新能源汽车智能化产业链布局及相关公司

资料来源:资产信息网千际投行

资料来源:资产信息网千际投行

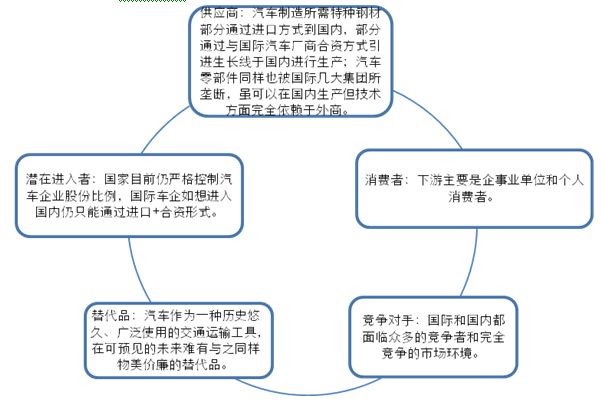

下图为波特五力分析图:

资料来源:资产信息网千际投行

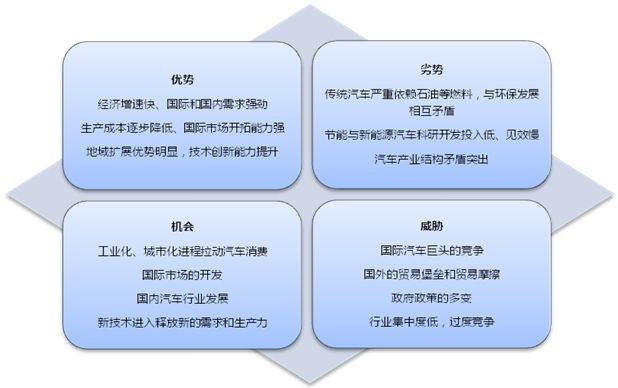

图:行业SWOT分析

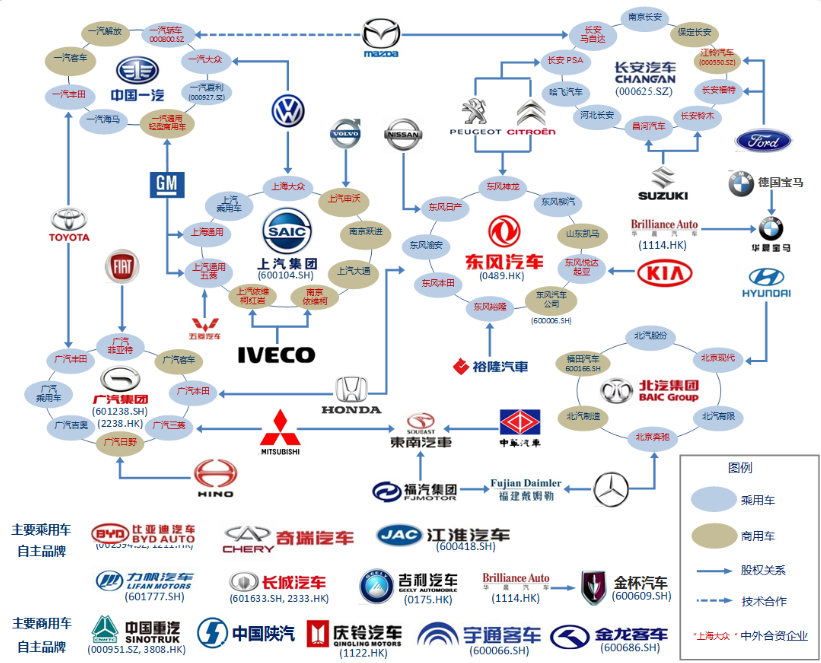

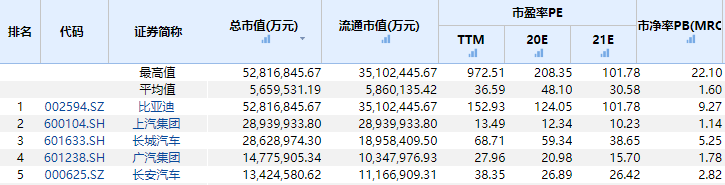

3.4 国内汽车企业排名

资料来源:资产信息网千际投行

3.5 全球汽车重要竞争者

资料来源:资产信息网千际投行

资料来源:资产信息网千际投行

大众汽车集团成立du于1938年,总部位于德国沃尔夫斯堡,是欧洲最大的汽车公司,也是世界汽车行业中最具实力的跨国公司之一。集团目前拥有10大著名汽车品牌:大众汽车(德国)、奥迪(德国)、兰博基尼(意大利)、宾利(英国)、布加迪(法国)、西雅特(西班牙)、斯柯达(捷克)、大众汽车商用车(德国)、保时捷(德国)。大众汽车集团在全球建有68家全资和参股企业,业务领域包括汽车的研发、生产、销售、物流、服务、汽车零部件、汽车租赁、金融服务、汽车保险、银行、IT服务等。

资料来源:资产信息网千际投行

资料来源:资产信息网千际投行

戴姆勒 Daimler(Daimler)为一家英国汽车生产商,于1896年在考文垂成立,曾经生产过公交车及货车,至1960年起成为捷豹汽车旗下品牌并于2008/3被福特一起卖给塔塔汽车。古典风格的英国大轿车Daimler DS420生产至1992年,另外捷豹的最高价轿车车型也一直使用Daimler名称。戴姆勒是创办Daimler汽车(日后与Benz合并为Daimler-Benz)的Gottlieb Daimler先生所授权在英国销售的厂牌,后来Gottlieb

Daimler自己改用Mercedes作为汽车名称,当初获得授权的英国公司仍继续使用Daimler厂牌。

资料来源:资产信息网千际投行

资料来源:资产信息网千际投行

丰田集团(Toyota Motor):丰田汽车公司创始人是丰田喜一郎,这个品牌的汽车深受广大客户的喜爱和好评。品牌成立于1933年公司的产品范围包括汽车和钢铁以及电子、家庭日用品、建筑业等多个领域。公司旗下还有雷克萨斯和大发以及Scion。

资料来源:资产信息网千际投行

资料来源:资产信息网千际投行

通用汽车公司(General Motors Company,GM):通用集团这个汽车公司成立于1908年9月16日,品牌创始人威廉·杜兰特。公司总部位于美国密歇根州底特律是一家大型的汽车生产企业,公司旗下的品牌包括雪佛兰、别克、卡迪拉克以及宝骏等多个品牌车型。

资料来源:资产信息网千际投行

资料来源:资产信息网千际投行

特斯拉(Tesla),是一家美国电动汽车及能源公司,产销电动汽车、太阳能板、及储能设备。

总部位于帕洛阿托(Palo Alto),2003年7月1日,由马丁·艾伯哈德和马克·塔彭宁共同创立,创始人将公司命名为“特斯拉汽车”,以纪念物理学家尼古拉·特斯拉。2004年埃隆·马斯克进入公司并领导了A轮融资。

资料来源:资产信息网千际投行

资料来源:资产信息网千际投行

第四章 未来行业展望

一、大量品牌或将消亡,或将退出中国市场

过去三十年的高速成长以及各方对新能源汽车的押注,中国市场如今积累了上百个汽车品牌,其中不少品牌的产销量远低于合理的规模水平,这是不健康且不可持续的。如今躺赢时代结束了,淘汰赛已然开启,企业的容错空间大幅缩小,稍有不慎,就可能招致断崖式下跌。市场大浪淘沙,滥竽充数的“裸泳者”必将出局,只有那些具备核心竞争力,以及主动进行转型升级的厂商才能“适者生存”。

二、大部分中端国际品牌可能会在中国市场失去竞争力

若干领先的中国品牌车企已经在造型、综合性能、质量以及成本控制等方面,显示了极强的竞争力,加之其在电动化、网联化等领域的提前布局,我们有理由相信,自主品牌们最终能够复制家电、手机、工程机械等行业的成功模式,即进一步扩张市场份额,同时显著缩小以至追平中端国际品牌的溢价水平。

在这样的追赶速度下,一些弱势的国际品牌如果不积极主动转型升级,将越来越难以在中国市场立足。但国际品牌在豪华车市场的优势仍将延续。

三、机器人自动驾驶出租车队(robotaxi)爆发式增长

这一领域可能作为公共服务事业由政府统一进行运营。麦肯锡的研究表明,自动驾驶技术的全生命周期成本(TCO)将在2026年与人工驾驶汽车相当,这意味着一方面,机器人自动驾驶出租车队将迅速取代传统出租车车队,同时新增私家车数量也将大幅被压缩。另一方面,对于事关国家安全和经济社会发展全局的重大科技任务,由国家进行统筹组织,以及出于规模经济方面的考量,类似于公共服务事业,这一领域将由政府进行运营和管理。因此,B2B市场与B2C市场并重有可能成为这一领域的发展态势。

全国咨询热线:

028-87327655 18980602655 13980033914 13550248693

邮箱:1428825343@qq.com

手机:13980033914 13550248693

地址:成都市青羊区青羊大道10号2楼E七室

微信二维码

微博二维码